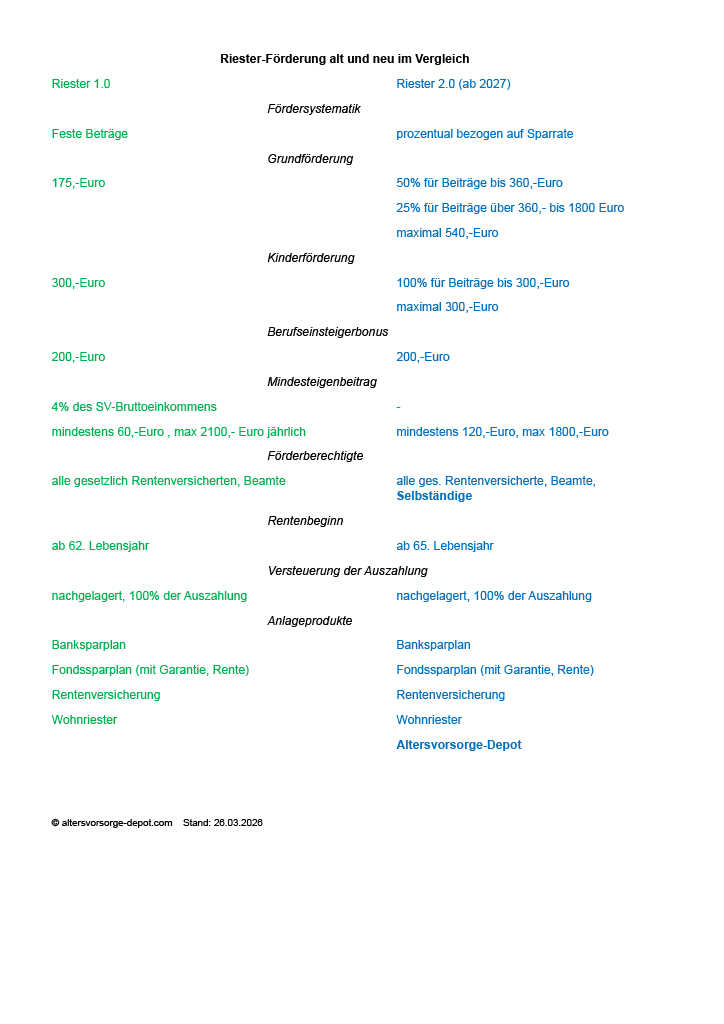

Der Bundestag hat heute die lange erwartete die Riester-Reform verabschiedet. Dabei ändert sich die Fördersystematik von festen Beträgen zu einer prozentualen Förderung. Eigenbeiträge werden künftig mit bis zu 540,-Euro gefördert, die Kinderförderung bleibt bei 300,-Euro. Das Renteneintrittsalter steigt von 62 auf 65 Jahre. Künftig werden auch Selbständige förderberechtigt sein. Neu wird ein Altersvorsorgedepot eingeführt, das im Gegensatz zum bisherigen Fonds-Riester ohne teure Kapitalgarantie und ohne Verrentungspflicht auskommt und damit vor allem Jüngere mit einem langen Anlagehorizont anspricht.

Das ist nicht nur möglich, sondern auch gar nicht so kompliziert. Alles was man braucht, ist Zeit, Geduld und Disziplin.

Besonders für Führungskräfte, besserverdienende Arbeitnehmer, Unternehmer und Selbständige kann sich eine große Einkommenslücke zwischen dem Erwerbsleben und als Ruheständler ergeben und den Lebensstandard einschränken, wenn man nicht ausreichend vorsorgt. Deshalb macht es auch keinen Sinn länger abzuwarten, bis das staatlich geförderte Altersvorsorgedepot tatsächlich kommt, ein Fonds-Sparplan lohnt auch so.

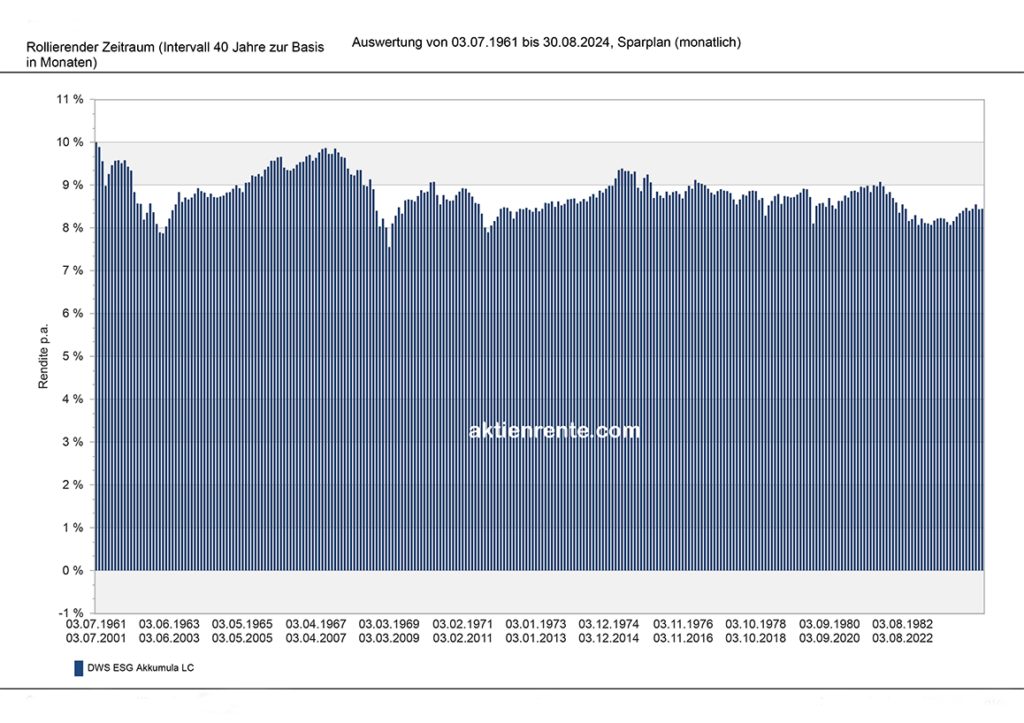

Wir haben für die letzten 63 Jahre einmal ausgerechnet, was bei einem Sparplan über 40 Jahre herausgekommen wäre. Um Zufälle auszuschließen, wurden dafür rollierende Zeiträume betrachtet. Als Fonds haben wir den DWS Akkumula herangezogen, einen weltweit anlegenden Aktienfonds, einer der ältesten in Deutschland.

Wie die Grafik zeigt, haben sämtliche 40-Jahres-Zeiträume im Plus abgeschnitten, im schlechtesten Fall kamen 7,6% Rendite p.a. heraus im besten Fall sogar 10,0%, im Durchschnitt waren es 8,8%. Das künftige Altersvorsorgedepot plant mit einem geförderten Monatsbeitrag von 250Euro. Für unseren Fondssparplan bedeutet dies, dass nach 40 Jahren im schlechtesten Fall 718tausend Euro herausgekommen wären, im besten Fall wurde mit 1,4Millionen Euro die Millionen-Marke deutlich geknackt, ebenso im Durchschnitt mit 1,01Millionen Euro (jeweils ohne Betrachtung der Steuern, Fondskosten sind bereits abgezogen). Das bedeutet, selbst ohne staatliche Förderung kann Jeder, der lange und diszipliniert einen Fonds-Sparplan bespart, realistisch zum Millionär werden. Je eher man beginnt, umso besser. Da passt es gut, dass die FFB FIL Fondsbank anläßlich des Weltspartages unter Allen, die bis zum 29.10.2024 einen neuen Fonds-Sparplan einrichten und mindestens ein Jahr durchhalten, 163 Mal eine Extra-Sparrate von 50 bis 1000 Euro verlost. Gerne helfen wir bei der Einrichtung eines neuen Sparplanes. Bei über 10.000 Fonds ist garantiert für Jeden etwas dabei.

Wie sähe dies nun beim geplanten künftigen Altersvorsorgedepot aus. Die Grundförderung soll 20% betragen, hinzu kommt die Abzugsfähigkeit als Sonderausgaben, für die Berechnung nehmen wir einen Steuervorteil von 10% an, sowie weiterhin, dass die Zulage und steuerliche Förderung direkt im #Depot wiederangelegt wird, Steuern werden nicht berücksichtigt, da nach dem Gesetzesentwurf keine während der Ansparphase anfallen sollen. Dies bedeutet, dass sich durch die Grundzulage von 20%, bzw. 24.000Euro, der Endwert von 1,01Millionen auf 1,20Millionen erhöht, unter Wiederanlage der Steuerersparnis des Sonderausgabenabzug erhöht sich der Endwert gar auf 1,31 Millionen Euro, die Rendite des Eigenbeitrages steigt so in der Ansparphase von 8,8% auf 9,8%.

Fazit: Die Förderung des Altersvorsorgedepots ist ein schönes Zubrot, entscheidend ist jedoch das geduldige disziplinierte Sparen in einen renditestarken Fonds. Gerne unterstützen wir euch dabei, es ist kein Hexenwerk.

Kürzlich informierte der Finanzminister Christian Lindner in kleinem Kreis darüber, dass das mit Expertengruppen herausgearbeitete Altersvorsorgedepot zeitnah aufs Gleis gestellt werden und ab 2026 starten könnte.

Zur Reform der geförderten privaten Altersvorsorge gehören auch Anpassungen bei der Riester-Rente, hier soll die Garantie-Pflicht aufgeweicht werden, um höhere Renditen zu ermöglichen, wer auf Sicherheit setze, könne aber auch beim bisherigen Garantie-Modell bleiben.

Mit großer Spannung wird das neue Altersvorsorgedepot erwartet. In vielen Ländern gibt es bereits eine aktienbasierte Altersvorsorge mit der höhere Renditen verbunden werden, nun soll dies auch in Deutschland kommen.

Das Altersvorsorgedepot kommt ohne Garantien aus, die Wahl der Wertpapiere soll weitgehend frei sein, eine Anlage in Aktien, Fonds, ETF und Anleihen möglich sein, ausgeschlossen bleiben aber wohl Cryptos und komplizierte Derivate.

Das Altersvorsorgedepot soll auch gefördert werden. Geplant sei in Anlehnung an die bisherige Riester-Förderung eine Grundzulage von 20% und eine Kinderzulage von 25%. Der geförderte Sparbeitrag erhöht sich von bislang 2100Euro auf 3000Euro jährlich. Die im Laufe der Zeit erzielten Erträge bleiben zunächst steuerfrei, was den Zinseszinseffekt erhöht. Auszahlungen in der Rentenphase, die wohl erst ab 65 möglich ist, werden normal als Einkommen versteuert.

Noch handelt es sich um publik gewordene Pläne, nicht um die endgültige Gesetzgebung. Die Richtung in eine private aktienbasierte Altersvorsorge stimmt. Kritikwürdig sind jedoch die späte Bezugsmöglichkeit ab 65, warum nicht schon in der Altersteilzeit oder Vorruhestand als Einkommensersatz. Auch der Fördersatz von 20% scheint zu gering, denn die spätere Besteuerung kann bis zu 45% betragen, aber zur genauen Beurteilung muss man hier erstmal den Gesetzesentwurf anschauen.

Während die Börsenzeiten unruhiger werden, an einem Tag ein neues Hoch erzielen, um kurz darauf auf Talfahrt zu gehen – Japans Aktien verlieren an einem Tag mehr als 12%, Börsenliebling Nvidia mehr als 200 Milliarden an Börsenwert – verblieb der DRenta Ruhestandsfonds im ruhigen Fahrwasser. Wer keine großen Schwankungen beim Vermögensaufbau und der Geldanlage mag, findet mit dem DRenta Ruhestandsfonds hier eine attraktive Möglichkeit. Der Fonds setzt vor allem auf erfolgversprechende Dividendenwerte, Zinspapiere und Immobilienbeteiligungen.

ISIN: DE000A3D75K9 WKN: A3D75K

Werbung keine Anlageberatung oder Anlageempfehlung

So wirklich neu ist die Idee ja nicht. Wir empfehlen seit

Jahren, Teile des Kindergeldes in einen Aktienfonds-Sparplan zu investieren, um

das angesparte Vermögen später für das Studium, Wohnung, Auto, oder Altersversorgung

zu nutzen.

Wer zuletzt 18 Jahre lang 100 Euro monatlich in einen weltweit anlegenden Aktienfonds, wie z.B. den DWS Akkumula, investiert hätte, hätte Stand Mai 2021 schon 52248 Euro Vermögen aufgebaut. Würde man dies bis zum Renteneintritt 68 stehen lassen, würde es bei 6% Rendite auf 962.416 Euro also fast 1 Million anwachsen. Damit könnte man sich 25 Jahre lang eine auskömmliche Zusatzrente von !!! 6076Euro monatlich gönnen.

Ob die CDU Generationenrente kommt, steht zwar noch nicht

fest. Fest steht hingegen, wer frühzeitig mit dem Vermögensaufbau beginnt, muss

später nicht die Altersarmut fürchten. Dies funktioniert ganz einfach mit einem

Sparplan in einen weltweit anlegenden Aktienfonds.

Gern unterstützen wir euch bei der Auswahl des richtigen

Fonds und günstigen Depots.