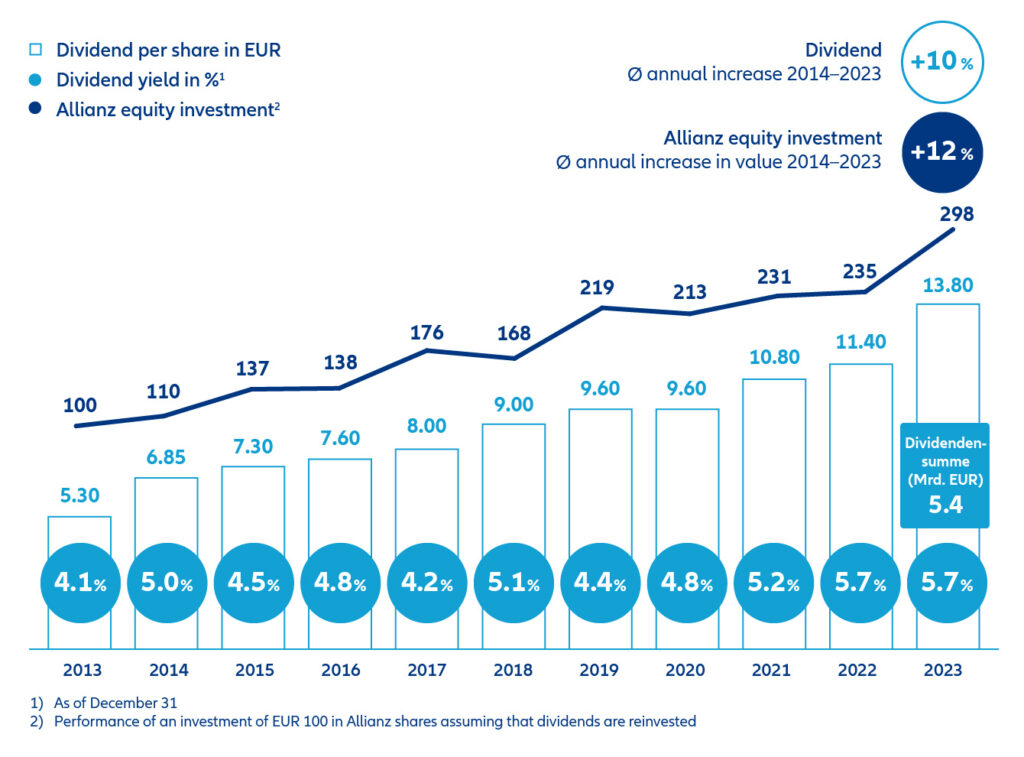

In den letzten Tagen hat es einen regelrechten Dividenden-Schauer gegeben, die zwei größten Dax-Dividendenzahler haben ihre Gewinne an die Anteilseigner ausgeschüttet, darunter auch die Allianz mit fast 5,4 Milliarden Euro.

Über 830000 deutsche Privatanleger können sich über 13,80Euro Dividende je Aktie freuen, ein Anstieg von über 20% zum Vorjahr. Der Versicherungskonzern strebt eine Dividendenkontinuität von 50-60% des erzielten Gewinnes an.

Die Allianz wurde 1890 in Berlin gegründet, von den Herren Carl Thieme und Wilhelm Finck, die bereits 1880 die Münchener Rückversicherung gegründet hatten und mit der Allianz den Erstversicherungsmarkt erobern wollten. Bereits 1893 expandierte man nach London, um vom dortigen Wirtschaftsaufschwung zu profitieren und Transporte im internationalen Handel zu versichern. Geschäftsbeziehungen in weitere Länder wie die USA, Niederlande, Skandinavien, Italien, Belgien und Frankreich folgten. Im Dezember 1895 wird die Allianz Aktie zum ersten Mal an der Berliner Börse gehandelt und erreicht einen Kurs von 750 Mark. 1906 sorgte ein Erdbeben in San Francisco für einen Großschaden, für den die Allianz und andere Versicherer 250 Millionen Dollar aufbringen mussten. Weitere Rückschläge bringt der Erste Weltkrieg und die Folgen, fast 100 Mitarbeiter verlieren ihr Leben, Stagnation, Krise und Arbeitslosigkeit lassen die Prämieneinnahmen und das internationale Geschäft einbrechen.

Während Kaiser Wilhelm II. an das Pferd und die Kutsche glaubte, gründete 1918 die Allianz zusammen mit einem Automobilclub eine Autoversicherung und wird zum größten Kfz-Versicherer Deutschlands.

1922 wird die Allianz Lebensversicherung gegründet, um Kunden Sicherheit zu bieten, Sicherheit für das Alter und Sicherheit vor Risiken des Todes, rasch entwickelt man sich zum führenden Lebensversicherer Europas. Ein Erfolgsfaktor dabei ist die automatisierte Datenverarbeitung mit Lochkartenmaschinen und Druckmaschinen, die eine rationellere Bearbeitung ermöglichte, und auch sogenannte Kleinlebensversicherungen kostendeckend machte. 1927 erfolgt die Fusion mit der Alte Stuttgarter und die Sitzverlegung nach Stuttgart, nach dem Zweiten Weltkrieg zieht auch die Hauptverwaltung nach Stuttgart um. Heute sind mehr als 10 Millionen Menschen bei der Allianz Leben versichert.

Bereits vor 100 Jahren gründete die Allianz ein Schadenlabor, welches heute als Allianz Zentrum für Technik nicht nur Schadenforschung betreibt, sondern auch Material- und Werkstoffprüfungen durchführt, Straßenverkehrssicherheit und Reparaturtechniken erforscht, Präventionsmaßnahmen zur Unfallverhütung entwickelt und Risikomanagementpartner ist.

Durch den Zweiten Weltkrieg mußte die Allianz nach Kriegsende fast komplett von vorn anfangen, die Immobilien und Vermögenswerte sind weitgehend vernichtet, die gehaltenen Reichsanleihen wertlos. Dennoch versuchen Mitarbeiter kurz nach Kriegsende, den Geschäftsbetrieb wiederaufzunehmen und erhalten eine vorläufige Konzession. In Ostdeutschland wird das Versicherungswesen verstaatlicht, 1990 übernimmt die Allianz die Staatliche Versicherung der DDR und tauft sie in Deutsche Versicherungs-AG um. Durch die Spaltung Berlins zieht die Allianz von Berlin nach München. Recht schnell kann man an die Vorkriegserfolge anknüpfen, besonders die Kfz-Versicherung wächst stark. Nach und nach wird auch das internationale Geschäft wieder angegangen und ausgebaut. 1973 ist die Allianz der größte Versicherer Europas.

Versicherungsgeschäft ist immer auch ein Kapitalanlagegeschäft, 1998 wurde Allianz Global Investors gegründet, später auch Pimco, bekannt als Anleihespezialist, und ADIG/cominvest übernommen. Zwischenzeitlich gehörte auch die Dresdner Bank zur Allianz, wovon heute nur noch der dit, 1955 als Deutscher Investment Trust gegründet, Teil der AGI ist. Bekannt ist u.a. der Deutschlandfonds Concentra, der 1956 aufgelegt wurde. Ältester deutscher Aktienfonds ist der Fondak, der bereits 1950 aufgelegt wurde und durch die Übernahme von ADIG/Cominvest von der Commerzbank zur Allianz kam. Von der Dresdner Bank, die an die Commerzbank verkauft wurde, ist heute nur noch die Filiale in Dresden als Dresdner Bank geführt.

Auch im Sport- und Eventbereich engagiert sich die Allianz nicht nur als Versicherer, sondern auch als Sponsor, Förderer und Namensgeber für Stadien, die die Allianz Arena in München, in der nicht nur der FC Bayern München seine Heimspiele austrägt, sondern auch Spiele der Fußball Europameisterschaft EURO2024 und das Champions League Finale Ende Mai 2025. Die Allianz hält zudem am FCB gut 8% der Aktien.

Hinweis: Der DRenta Ruhestandsfonds hält Aktien der Allianz SE. Die obigen Ausführungen dienen der Information und sind nicht als Anlageempfehlung zu verstehen. Quelle, Grafik: Allianz Webseite. (jk)