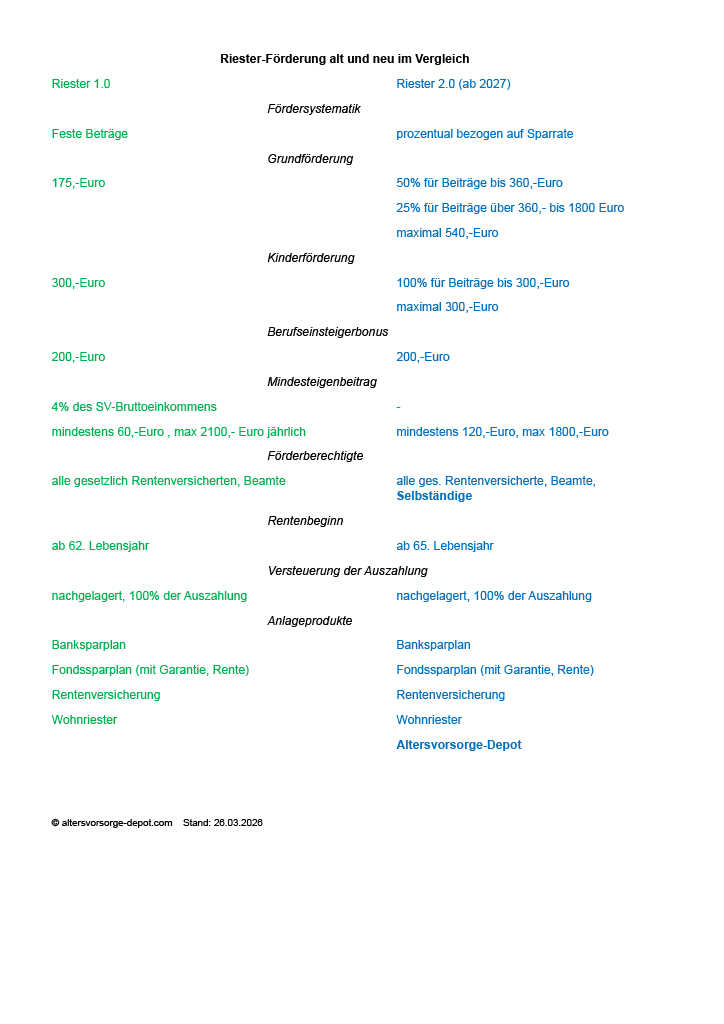

Der Bundestag hat heute die lange erwartete die Riester-Reform verabschiedet. Dabei ändert sich die Fördersystematik von festen Beträgen zu einer prozentualen Förderung. Eigenbeiträge werden künftig mit bis zu 540,-Euro gefördert, die Kinderförderung bleibt bei 300,-Euro. Das Renteneintrittsalter steigt von 62 auf 65 Jahre. Künftig werden auch Selbständige förderberechtigt sein. Neu wird ein Altersvorsorgedepot eingeführt, das im Gegensatz zum bisherigen Fonds-Riester ohne teure Kapitalgarantie und ohne Verrentungspflicht auskommt und damit vor allem Jüngere mit einem langen Anlagehorizont anspricht.

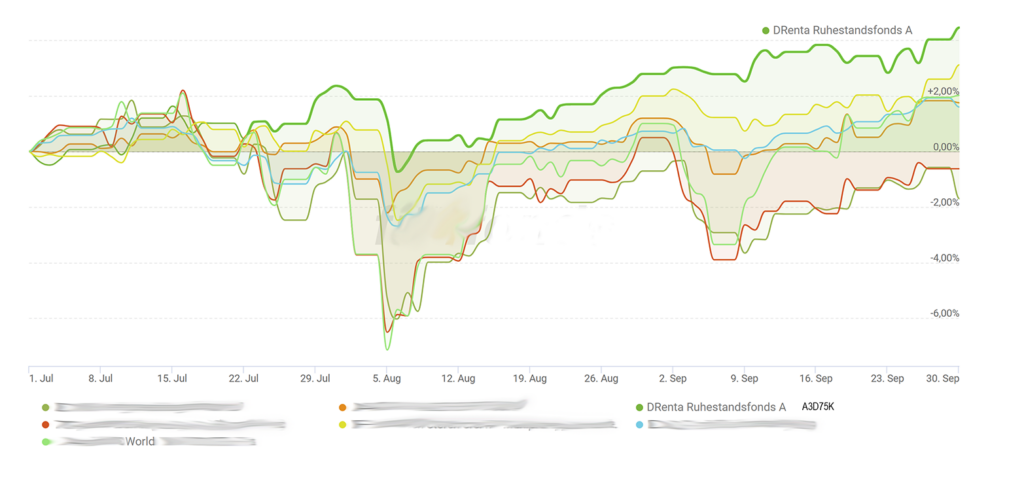

Im dritten Quartal erzielte der DRenta Ruhestandsfonds eine bessere Wertentwicklung als die Börsenlieblinge Nvidia oder Microsoft. Auch der Welt-Aktienindex konnte geschlagen werden wie auch zahlreiche bekanntere Fondsgiganten und Fondsklassiker.

Es zeigt sich, dass eine breitere Streuung auf mehrere Anlageklassen wie Aktien, festverzinsliche Wertpapiere, Infrastruktur und Immobilien eine gleichmäßigere Wertentwicklung ermöglicht, während Technologiewerte kurzfristig unter hohen Schwankungen große Gewinne versprechen, aber auch größere Verluste möglich sind. Wer sich bei der Vermögensanlage eine gleichmäßigere Wertentwicklung und geringere Schwankungen wünscht, der fährt mit dem DRenta Ruhestandsfonds recht gut.

Wer als Anleger nähere Informationen wünscht oder als Finanzberater den DRenta Ruhestandsfonds in sein Anlagespektrum einbeziehen möchte, Anfragen gerne an uns.

Ansonsten ist der Fonds unter der WKN A3D75K (Anteilsklasse A) oder A3D75M (Anteilskasse B) bei Fondsbanken wie der FFB, Fondsdepotbank, ebase / FNZ und Direktbanken wie der Comdirect erhältlich.

Das ist nicht nur möglich, sondern auch gar nicht so kompliziert. Alles was man braucht, ist Zeit, Geduld und Disziplin.

Besonders für Führungskräfte, besserverdienende Arbeitnehmer, Unternehmer und Selbständige kann sich eine große Einkommenslücke zwischen dem Erwerbsleben und als Ruheständler ergeben und den Lebensstandard einschränken, wenn man nicht ausreichend vorsorgt. Deshalb macht es auch keinen Sinn länger abzuwarten, bis das staatlich geförderte Altersvorsorgedepot tatsächlich kommt, ein Fonds-Sparplan lohnt auch so.

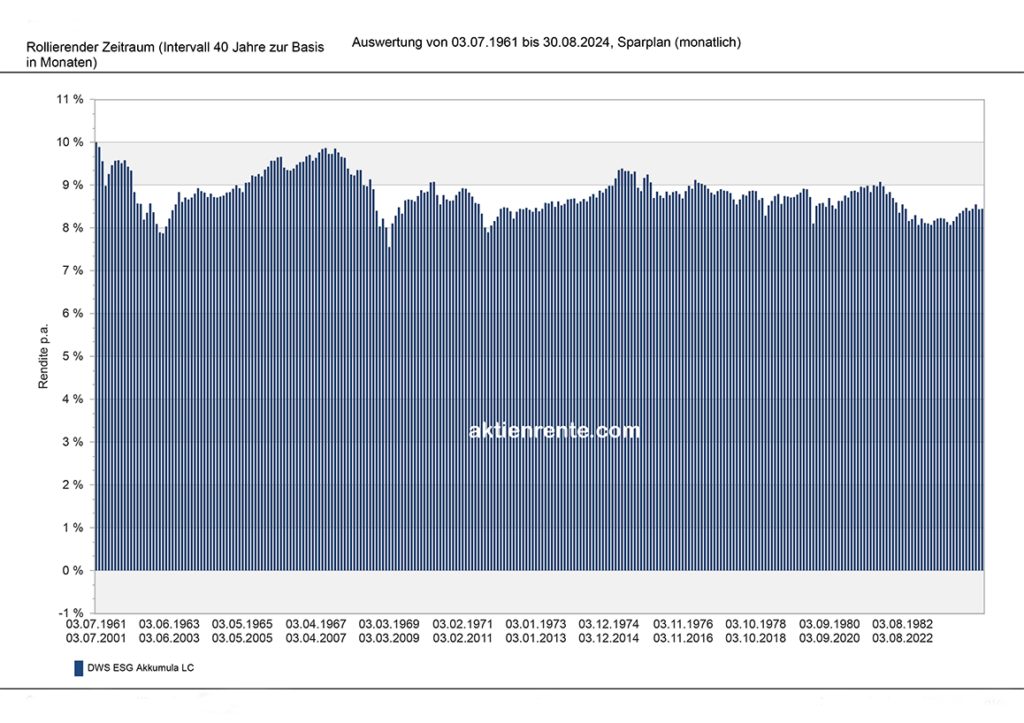

Wir haben für die letzten 63 Jahre einmal ausgerechnet, was bei einem Sparplan über 40 Jahre herausgekommen wäre. Um Zufälle auszuschließen, wurden dafür rollierende Zeiträume betrachtet. Als Fonds haben wir den DWS Akkumula herangezogen, einen weltweit anlegenden Aktienfonds, einer der ältesten in Deutschland.

Wie die Grafik zeigt, haben sämtliche 40-Jahres-Zeiträume im Plus abgeschnitten, im schlechtesten Fall kamen 7,6% Rendite p.a. heraus im besten Fall sogar 10,0%, im Durchschnitt waren es 8,8%. Das künftige Altersvorsorgedepot plant mit einem geförderten Monatsbeitrag von 250Euro. Für unseren Fondssparplan bedeutet dies, dass nach 40 Jahren im schlechtesten Fall 718tausend Euro herausgekommen wären, im besten Fall wurde mit 1,4Millionen Euro die Millionen-Marke deutlich geknackt, ebenso im Durchschnitt mit 1,01Millionen Euro (jeweils ohne Betrachtung der Steuern, Fondskosten sind bereits abgezogen). Das bedeutet, selbst ohne staatliche Förderung kann Jeder, der lange und diszipliniert einen Fonds-Sparplan bespart, realistisch zum Millionär werden. Je eher man beginnt, umso besser. Da passt es gut, dass die FFB FIL Fondsbank anläßlich des Weltspartages unter Allen, die bis zum 29.10.2024 einen neuen Fonds-Sparplan einrichten und mindestens ein Jahr durchhalten, 163 Mal eine Extra-Sparrate von 50 bis 1000 Euro verlost. Gerne helfen wir bei der Einrichtung eines neuen Sparplanes. Bei über 10.000 Fonds ist garantiert für Jeden etwas dabei.

Wie sähe dies nun beim geplanten künftigen Altersvorsorgedepot aus. Die Grundförderung soll 20% betragen, hinzu kommt die Abzugsfähigkeit als Sonderausgaben, für die Berechnung nehmen wir einen Steuervorteil von 10% an, sowie weiterhin, dass die Zulage und steuerliche Förderung direkt im #Depot wiederangelegt wird, Steuern werden nicht berücksichtigt, da nach dem Gesetzesentwurf keine während der Ansparphase anfallen sollen. Dies bedeutet, dass sich durch die Grundzulage von 20%, bzw. 24.000Euro, der Endwert von 1,01Millionen auf 1,20Millionen erhöht, unter Wiederanlage der Steuerersparnis des Sonderausgabenabzug erhöht sich der Endwert gar auf 1,31 Millionen Euro, die Rendite des Eigenbeitrages steigt so in der Ansparphase von 8,8% auf 9,8%.

Fazit: Die Förderung des Altersvorsorgedepots ist ein schönes Zubrot, entscheidend ist jedoch das geduldige disziplinierte Sparen in einen renditestarken Fonds. Gerne unterstützen wir euch dabei, es ist kein Hexenwerk.

Es gibt wohl weltweit kaum einen anderen Konzern, der uns im Alltag so begleitet wie Procter & Gamble.

P&G wurde 1837 von den Einwanderern William Procter und James Gamble in Cincinnati gegründet. Procter war englischer Kerzenmacher und sein Schwager Gamble ein irischer Seifenmacher. Sowohl für Seife als auch für Kerzen benötigt man tierisches Fett, das durch das Schweineschlachtzentrum in Cincinnati leicht erhältlich war. Während des amerikanischen Bürgerkrieges verkaufte man Seifen und Kerzen an die Unionsarmee und danach auch an die breite Öffentlichkeit. Zu beliebten Produkten in der Anfangszeit gehörte die Elfenbeinseife. Später kamen Backfett und das erste synthetische und flüssige Waschmittel hinzu. Den Durchbruch schaffte P&G unter William Cooper Procter, dem Enkel des Gründers, der den Umsatz vervielfachte. Aber auch an die Arbeitnehmer wurde gedacht, der Samstag nachmittag war frei und auch eine Gewinnbeteiligung wurde eingeführt, ein Novum für die damalige Zeit. Zudem gab es eine betriebliche Vorsorge, einen Invaliditätsrentenplan und Lebensversicherung, und eine Art Betriebsrat.

P&G setzte es sich nicht nur zum Ziel, bestehende Produkte kontinuierlich zu verbessern, sondern brachte auch ständig neue Konsumgüter auf den Markt. Das Unternehmen verfügte im Jahr 1890 bereits über ein Sortiment von mehr als 30 verschiedenen Seifen, darunter Ivory. In den darauffolgenden Jahrzehnten entwickelte P&G zahlreiche neue Produkte, wie z.B. Chipso, die erste Seife für Waschmaschinen, Dreft, das erste synthetische Waschmittel und Crisco, das erste rein pflanzliche Bratfett, das die Kochgewohnheiten der Menschen maßgeblich veränderte. Von Anfang an setzte man auf Marktforschung und auf Anzeigen, Radio-Werbung und Sponsoring, was den Erfolg beschleunigt haben dürfte. Vielen bekannt dürfte die Fernsehwerbung mit Klementine sein, die ab 1966 das Waschmittel Ariel in Deutschland bewarb. Bereits kurz zuvor hatte P&G den Weichspüler Lenor, damals eine Revolution in der Wäschepflege, auf dem deutschen Markt eingeführt.

Heute ist das Unternehmen in mehr als 70 Ländern aktiv. Im Zuge der Globalisierung wurden stetig das Produktsortiment erweitert und viele Unternehmen und Marken hinzugekauft. Aus dem Alltag ist Procter & Gamble heutzutage nicht mehr wegzudenken, sei es bei der Körperhygiene, die durch Marken wie Blend-a-med, Oral-B, head&shoulders unterstützt wird, oder bei der Reinigung von Haushalt und Wäsche mit den Marken Ariel, Lenor, Meister Proper, Swiffer oder bei der Rasur mit Gillette, Braun und Old Spice. Auch Kosmetikartikel, die Windelmarke Pampers und rezeptfreie Medikamente wie Wick und Nasivin und sind im Sortiment zu finden.

Gillette gehört erst seit 2005 zu P&G. Gegründet wurde der Rasiererhersteller 1901 von King C. Gillette in Boston. 1926 wurde der Berliner Rasierklingenhersteller Roth-Büchner, Marke Rotbart, übernommen. Lange gehörte auch der Batteriehersteller Duracell zu Gillette bzw. P&G, bis er 2014 an Warren Buffetts Berkshire Hathaway verkauft wurde. Der deutsche Haushaltgerätehersteller Braun wurde 1967 von Gillette übernommen. Gegründet wurde er 1921 von Max Braun, der vom deutschen Bauhaus-Design inspiriert war, und seine Produkte nach ´Form folgt der Funktion´ entwickelte, die Produkte sollten intuitiv, nützlich und langlebig sein. 1950 geht Brauns erster elektrischer Trockenrasierer S50 in Serie. Auch Mixer, Radios, Schallplattenspieler, HiFi-Anlagen, Taschenrechner, Uhren, Fieberthermometer und andere Haushaltgeräte wurden entwickelt. 1991 brachte Braun die erste elektrische Zahnbürste mit oszillierendem Bürstenkopf auf den Markt, heute werden diese unter der Marke Oral-B vermarktet.

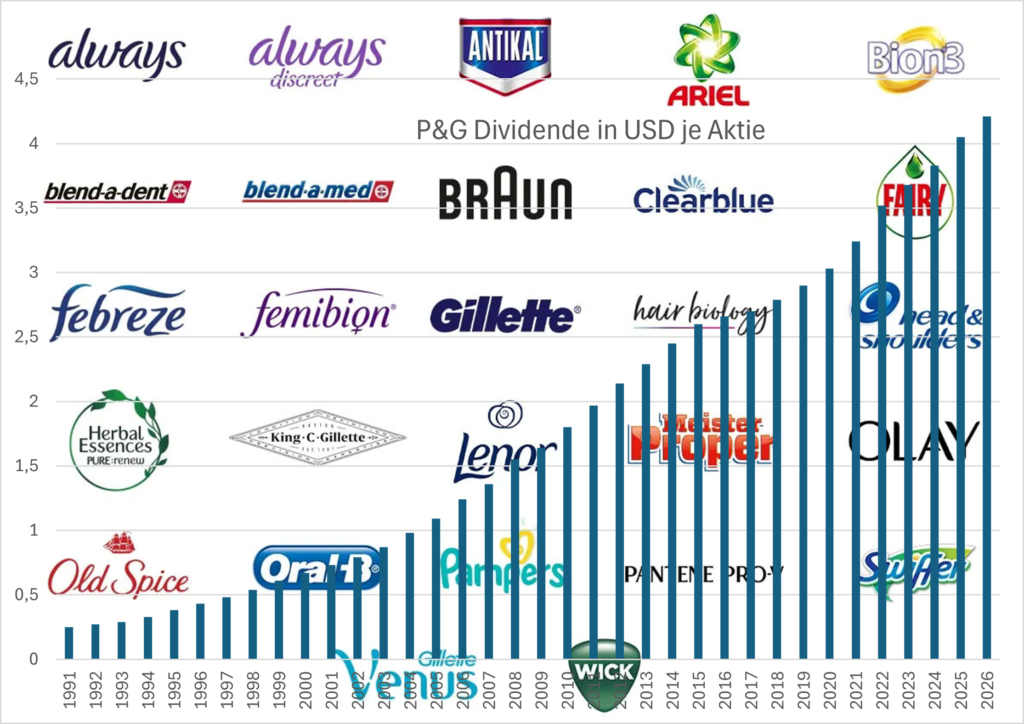

Inzwischen macht der Weltkonzern mehr als 80 Milliarden US-Dollar Umsatz und auch die Gewinne steigen stetig. P&G zählt darüber hinaus zu den sogenannten Dividendenaristokraten, seit 1891 wird regelmäßig die Dividende an die Aktionäre ausgeschüttet, seit 1957 sogar jedes Jahr gesteigert. Wurde 1991 noch 0,25USD je Aktie gezahlt, sollen es im kommenden Jahr bereits mehr als 4 USD Dividende ja Aktie werden. Damit passt der Dividenden-Dauerläufer ideal in den DRenta Ruhestandsfonds.

Die obigen Ausführungen dienen der Information und sind nicht als Anlageempfehlung zu verstehen. Die erwähnten bzw. abgebildeten Marken sind Eigentum der Procter & Gamble Company. Quelle, Grafik: P&G. (JK)

Im ersten Vierteljahr seit Auflage konnte der Fondspreis, obwohl noch im Aufbau befindlich, von 250,00Euro auf 262,08Euro gesteigert werden und liegt damit über den Erwartungen.

Größter Dividendenwert im Portfolio ist derzeit ein großer Medizintechnikhersteller. Die Firma wurde 1949 in Minneapolis in einer Garage gegründet, um anfangs medizinische Geräte des benachbarten Krankenhauses zu warten und zu reparieren.

Ein Stromausfall in der Klinik führte letztlich zur Entwicklung des ersten batteriebetriebenen und tragbaren Herzschrittmachers. Heute ist die Firma Weltmarktführer bei den Herzschrittmachern und bietet zahlreiche Lösungen zur Behandlung der sogenannten Zivilisationserkrankungen wie Herzschwäche, Bluthochdruck, Diabetes oder Parkinson an. Die Menschen in den Industrieländern werden immer älter und sind damit immer häufiger davon betroffen.

Die Produkte des Unternehmens können somit helfen, die Lebensqualität der Menschen zu verbessern. Die Dividende wurde kontinuierlich erhöht und hat sich in den letzten zehn Jahren mehr als verdoppelt.

Den DRenta Ruhestandsfonds kann über uns oder freie Vermittler erworben werden.