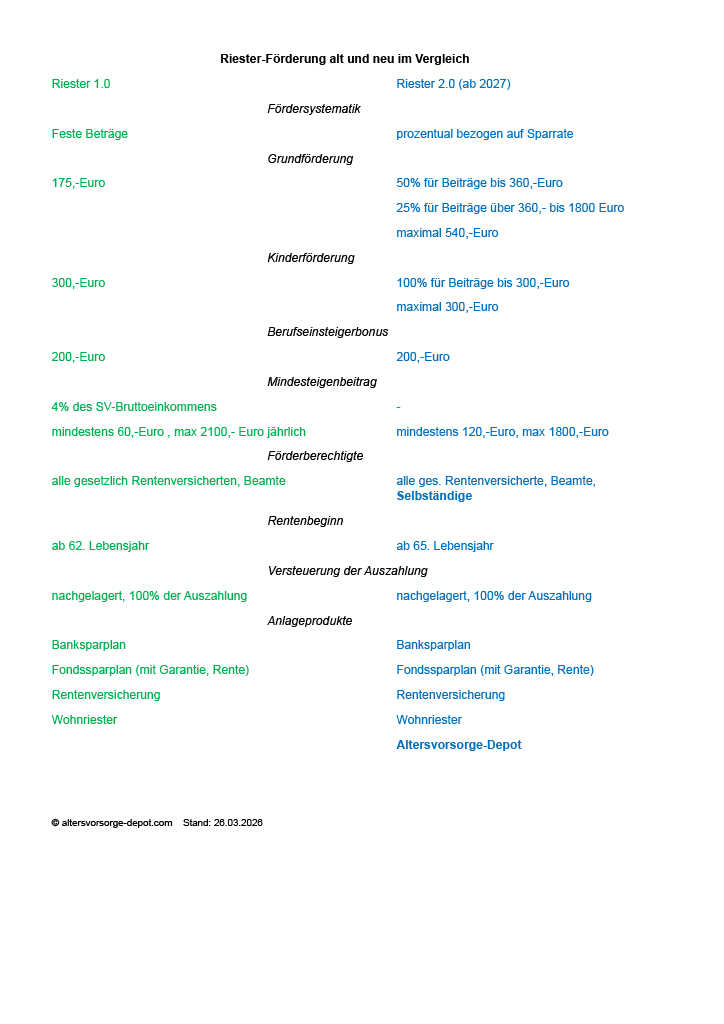

Der Bundestag hat heute die lange erwartete die Riester-Reform verabschiedet. Dabei ändert sich die Fördersystematik von festen Beträgen zu einer prozentualen Förderung. Eigenbeiträge werden künftig mit bis zu 540,-Euro gefördert, die Kinderförderung bleibt bei 300,-Euro. Das Renteneintrittsalter steigt von 62 auf 65 Jahre. Künftig werden auch Selbständige förderberechtigt sein. Neu wird ein Altersvorsorgedepot eingeführt, das im Gegensatz zum bisherigen Fonds-Riester ohne teure Kapitalgarantie und ohne Verrentungspflicht auskommt und damit vor allem Jüngere mit einem langen Anlagehorizont anspricht.

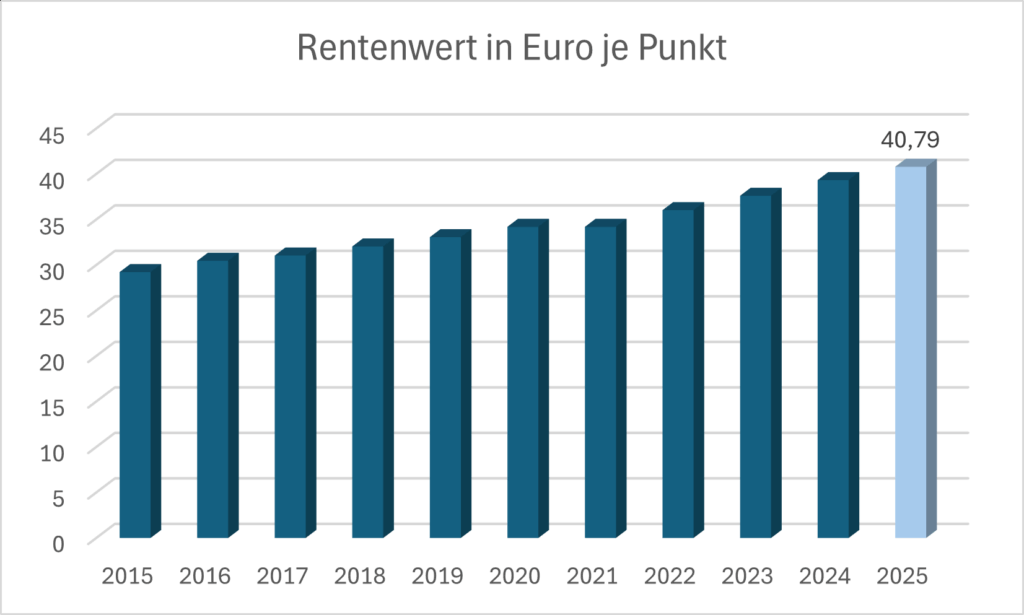

Rentner können sich freuen, zum 1. Juli steigen die Renten um 3,74% und damit etwas stärker als die offizielle Inflation.

Aber auch für Noch-Nicht-Rentner ist die Erhöhung relevant, der Wert eines Rentenpunktes steigt von 39,32 Euro auf 40,79 Euro. Der Rentenpunkt wird anhand der Lohnentwicklung ermittelt, für die Zukunft sind aber auch eine Ermittlung anhand der Inflationszahlen denkbar, Beides hat seine Vor- und Nachteile.

Wenn man seine Anzahl an Rentenpunktes kennt, kann man nun ganz leicht seine eigene Rente ermitteln, indem man die Punkte mit dem Rentenwert multipliziert.

Um einen Rentenpunkt zu erhalten, muss man das sogenannte Durchschnittsentgelt verdienen, dies liegt derzeit bei 50493,-Euro Jahresentgelt, im Vorjahr bei 45358,-Euro. Wer immer genau das Durchschnittsentgelt verdient hat und 45 Beitragsjahre vorweisen kann, d.h. der sogenannte Eckrentner, würde ab Juli 2025 1835,- Euro monatliche Rente erhalten, abzüglich der Kranken- und Pflegeversicherungsbeiträge die wegen des Anstiegs der Zusatzbeiträge zuletzt stark angestiegen waren.

Verdient man aktuell rund 40.000 Euro im Jahr, wären dies 0,8 Rentenpunkte, verdient man rund 60.000 Euro im Jahr wären es 1,2 Punkte. Für eine grobe Ermittlung des persönlichen Rentenanspruchs multipliziert man dies mit den geschätzten Arbeitsjahren, z.B. 40, addiert dazu noch je Kind 3 Punkte (nur bei einem Elternteil möglich). Bei 2 Kindern würde man 0,8 x 46 x 40,79 Euro rechnen, ergibt eine persönliche Rente in Höhe von 1501,-Euro monatlich, bzw. für Bsp. 2 eine Rente von 2252,-Euro. Für eine genaue Berechnung würde man das persönliche Entgelt ins Verhältnis zum Durchschnittsentgelt für jedes einzelne Beitragsjahr ermitteln, und noch diverse zu berücksichtigende Sachverhalte einbeziehen. Um abzuschätzen, ob man mit der gesetzlichen Rente auskommen würde, reicht erstmal die grobe Schätzung. Man verfügt über etwa ein Drittel weniger Einkommen, wenn man allein auf die gesetzliche Rente setzt.

Genügt einem das nicht, sollte man rechtzeitig beginnen, ein zusätzliches Finanzpolster und Vermögen aufzubauen. Ein Fonds- oder ETF-Sparplan ist da eine gute Möglichkeit flexibel und auch mit kleinen Beiträgen den Vermögenaufbau zu beginnen.

HSBC wurde 1865 gegründet, um den wachsenden Handel zwischen Asien und Europa zu finanzieren, und ist heute die größte Bank in Hongkong. HSBC ist auf Chinesisch als „Wayfoong“ bekannt, was „Fokus des Reichtums“ bedeutet. Neben Hong Kong wurde ebenfalls in London ein Büro eröffnet.

Die Hongkong and Shanghai Banking Corporation Limited, wie sie damals hieß, wurde von Thomas Sutherland gegründet, einem jungen Schotten, der in Hongkong für eine große Reederei arbeitete. Das erste Büro befand sich in der Queen’s Road 1, das auch heute noch der Hauptsitz in Hong Kong ist, das Bild zeigt das von Lord Norman Foster entworfene Gebäude. Das Bankgebäude als auch einige andere HSBC Standorte werden von zwei Löwen bewacht, Stephen und Stitt, die nach ehemaligen Managern benannt wurden. Wer die Löwen genauer betrachtet, erkennt den temperamentvolleren Stephen mit dem aufgerissenen Maul und den ruhigeren besonnenen Stitt.

Mit dem zunehmenden Handel expandierte auch die Bank immer weiter u.a. in Japan, Indien, Vietnam und Philippinen, um den Handel von Tee, Seide, Baumwolle und Zucker zu finanzieren. Unter Thomas Jackson wurde das öffentliche Finanzierungsgeschäft und das Kreditgeschäft für Infrastrukturprojekte ausgebaut.

Nach dem Zweiten Weltkrieg wurde die globale Expansion verstärkt, u.a. durch die Übernahme der British Bank of Middle East und der Hang Seng Bank, in der 80ern wurde die amerikanische Bank Marine Midland erworben. 1992 wurde die 1836 in Birmingham gegründete Midland Bank erworben. Durch die langjährige Präsenz konnte HSBC sein Geschäft in China immer weiter ausbauen und betreibt dort mehr als 100 Filialen, 2010 wurde der neue chinesische Hauptsitz in Shanghai eröffnet, 2017 erhielt man als erstes westliches Institut in China im Rahmen eines Joint-Venture die Erlaubnis für Wertpapiergeschäfte.

In Deutschland wurde die erste HSBC Filiale 1889 in der Hansestadt Hamburg eröffnet, aber die weitere Geschichte reicht sogar bis ins Jahr 1785 zurück, als das Handelshaus C.G. Jäger in Düsseldorf gegründet wurde aus dem später das Bankhaus C.G. Trinkaus wurde, das sich wiederum 1972 mit dem Essener Bankhaus Burkhardt & Co. zu Trinkaus & Burkhardt zusammenschloss und sich vor allem um vermögende Kunden kümmerte. Die Midland Bank die später selbst von HSBC übernommen wurde, erwarb 1980 T&B. Seit 2021 ist T&B nur noch eine Niederlassung der HSBC Continental Europe in Paris und soll nach aktuellen Plänen naher Zukunft an die BNP Paribas verkauft werden. Auch die Beteiligung am Broker sino AG, der sich vor allem an Heavy Trader richtet, soll verkauft werden. Sino besitzt auch eine kleine Beteiligung am aufstrebenden Neo-Broker Trade Republik.

HSBC ist heute weltweit in rund 60 Ländern aktiv und beschäftigt mehr als 200.000 Mitarbeiter. Die Bank ist breit aufgestellt in Retail Banking, Commercial Banking und Investment Banking, Von den rund 70 Milliarden USD Umsatz bleiben gut ein Drittel als Gewinn hängen. Die Aktionäre werden vierteljährlich mit einer attraktiven Dividende belohnt.

Der DRenta Ruhestandsfonds ist in die HSBC plc investiert. Die Ausführungen gelten lediglich der Information und sind keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf von bestimmten Wertpapieren. (Bild: Adobe Stocks Jose Luis Stephens) (JK)

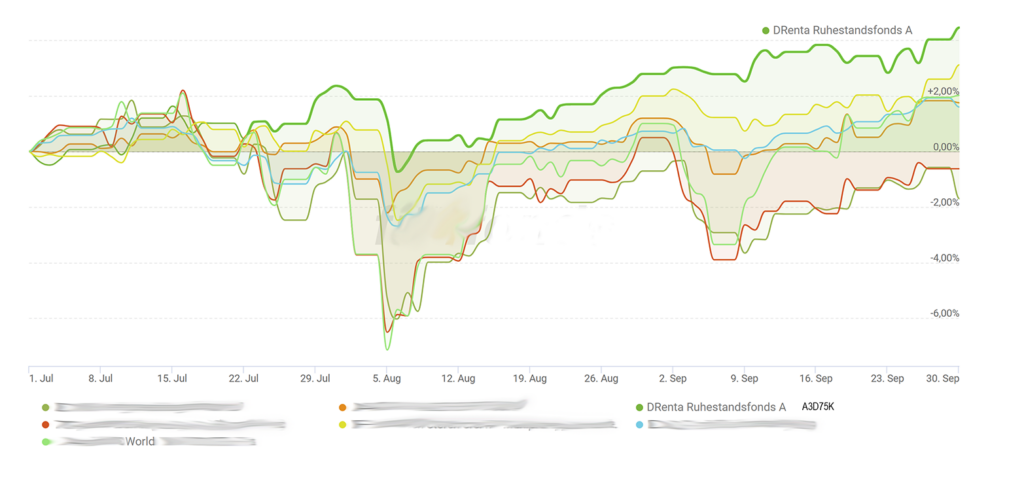

Im dritten Quartal erzielte der DRenta Ruhestandsfonds eine bessere Wertentwicklung als die Börsenlieblinge Nvidia oder Microsoft. Auch der Welt-Aktienindex konnte geschlagen werden wie auch zahlreiche bekanntere Fondsgiganten und Fondsklassiker.

Es zeigt sich, dass eine breitere Streuung auf mehrere Anlageklassen wie Aktien, festverzinsliche Wertpapiere, Infrastruktur und Immobilien eine gleichmäßigere Wertentwicklung ermöglicht, während Technologiewerte kurzfristig unter hohen Schwankungen große Gewinne versprechen, aber auch größere Verluste möglich sind. Wer sich bei der Vermögensanlage eine gleichmäßigere Wertentwicklung und geringere Schwankungen wünscht, der fährt mit dem DRenta Ruhestandsfonds recht gut.

Wer als Anleger nähere Informationen wünscht oder als Finanzberater den DRenta Ruhestandsfonds in sein Anlagespektrum einbeziehen möchte, Anfragen gerne an uns.

Ansonsten ist der Fonds unter der WKN A3D75K (Anteilsklasse A) oder A3D75M (Anteilskasse B) bei Fondsbanken wie der FFB, Fondsdepotbank, ebase / FNZ und Direktbanken wie der Comdirect erhältlich.

Das ist nicht nur möglich, sondern auch gar nicht so kompliziert. Alles was man braucht, ist Zeit, Geduld und Disziplin.

Besonders für Führungskräfte, besserverdienende Arbeitnehmer, Unternehmer und Selbständige kann sich eine große Einkommenslücke zwischen dem Erwerbsleben und als Ruheständler ergeben und den Lebensstandard einschränken, wenn man nicht ausreichend vorsorgt. Deshalb macht es auch keinen Sinn länger abzuwarten, bis das staatlich geförderte Altersvorsorgedepot tatsächlich kommt, ein Fonds-Sparplan lohnt auch so.

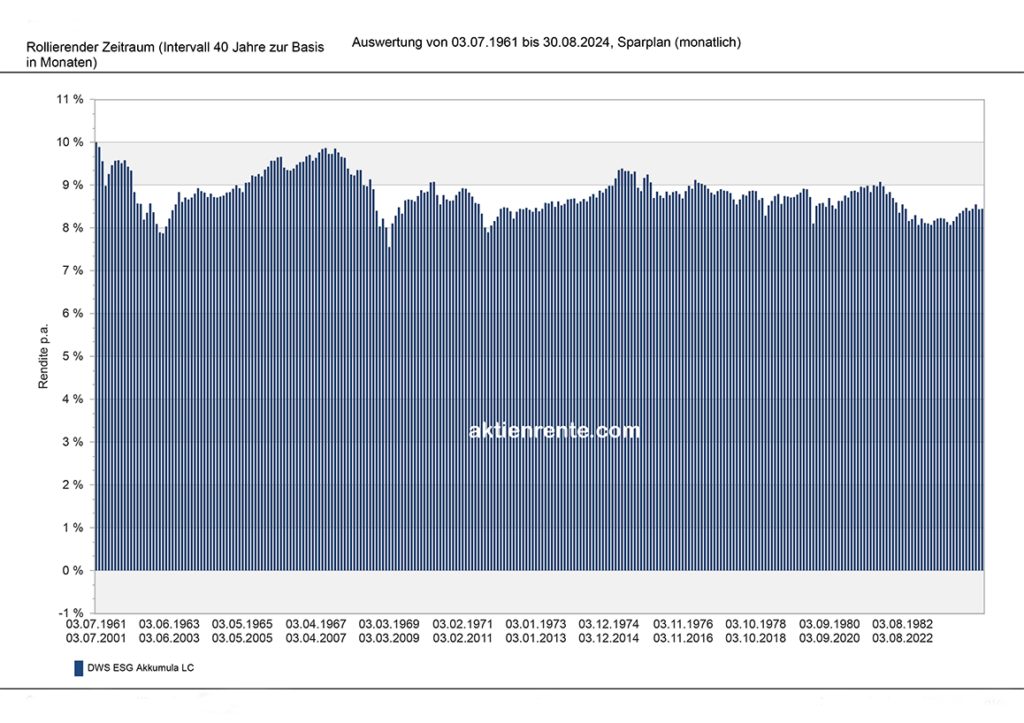

Wir haben für die letzten 63 Jahre einmal ausgerechnet, was bei einem Sparplan über 40 Jahre herausgekommen wäre. Um Zufälle auszuschließen, wurden dafür rollierende Zeiträume betrachtet. Als Fonds haben wir den DWS Akkumula herangezogen, einen weltweit anlegenden Aktienfonds, einer der ältesten in Deutschland.

Wie die Grafik zeigt, haben sämtliche 40-Jahres-Zeiträume im Plus abgeschnitten, im schlechtesten Fall kamen 7,6% Rendite p.a. heraus im besten Fall sogar 10,0%, im Durchschnitt waren es 8,8%. Das künftige Altersvorsorgedepot plant mit einem geförderten Monatsbeitrag von 250Euro. Für unseren Fondssparplan bedeutet dies, dass nach 40 Jahren im schlechtesten Fall 718tausend Euro herausgekommen wären, im besten Fall wurde mit 1,4Millionen Euro die Millionen-Marke deutlich geknackt, ebenso im Durchschnitt mit 1,01Millionen Euro (jeweils ohne Betrachtung der Steuern, Fondskosten sind bereits abgezogen). Das bedeutet, selbst ohne staatliche Förderung kann Jeder, der lange und diszipliniert einen Fonds-Sparplan bespart, realistisch zum Millionär werden. Je eher man beginnt, umso besser. Da passt es gut, dass die FFB FIL Fondsbank anläßlich des Weltspartages unter Allen, die bis zum 29.10.2024 einen neuen Fonds-Sparplan einrichten und mindestens ein Jahr durchhalten, 163 Mal eine Extra-Sparrate von 50 bis 1000 Euro verlost. Gerne helfen wir bei der Einrichtung eines neuen Sparplanes. Bei über 10.000 Fonds ist garantiert für Jeden etwas dabei.

Wie sähe dies nun beim geplanten künftigen Altersvorsorgedepot aus. Die Grundförderung soll 20% betragen, hinzu kommt die Abzugsfähigkeit als Sonderausgaben, für die Berechnung nehmen wir einen Steuervorteil von 10% an, sowie weiterhin, dass die Zulage und steuerliche Förderung direkt im #Depot wiederangelegt wird, Steuern werden nicht berücksichtigt, da nach dem Gesetzesentwurf keine während der Ansparphase anfallen sollen. Dies bedeutet, dass sich durch die Grundzulage von 20%, bzw. 24.000Euro, der Endwert von 1,01Millionen auf 1,20Millionen erhöht, unter Wiederanlage der Steuerersparnis des Sonderausgabenabzug erhöht sich der Endwert gar auf 1,31 Millionen Euro, die Rendite des Eigenbeitrages steigt so in der Ansparphase von 8,8% auf 9,8%.

Fazit: Die Förderung des Altersvorsorgedepots ist ein schönes Zubrot, entscheidend ist jedoch das geduldige disziplinierte Sparen in einen renditestarken Fonds. Gerne unterstützen wir euch dabei, es ist kein Hexenwerk.

Während die Börsenzeiten unruhiger werden, an einem Tag ein neues Hoch erzielen, um kurz darauf auf Talfahrt zu gehen – Japans Aktien verlieren an einem Tag mehr als 12%, Börsenliebling Nvidia mehr als 200 Milliarden an Börsenwert – verblieb der DRenta Ruhestandsfonds im ruhigen Fahrwasser. Wer keine großen Schwankungen beim Vermögensaufbau und der Geldanlage mag, findet mit dem DRenta Ruhestandsfonds hier eine attraktive Möglichkeit. Der Fonds setzt vor allem auf erfolgversprechende Dividendenwerte, Zinspapiere und Immobilienbeteiligungen.

ISIN: DE000A3D75K9 WKN: A3D75K

Werbung keine Anlageberatung oder Anlageempfehlung

Einen großen Beitrag dazu hat ein bekanntes Luxus– und Champagner-Unternehmen geleistet, das aufgrund überraschend guter Zahlen an einem Tag ungewöhnliche 12% Kursgewinne erreicht hat.

Die Wurzeln des Unternehmens reichen bis in das Jahr 1593 zurück, als die Familie Sauvage ihr erstes Chateau mit Weingut erwarb und ausbaute. Heute kosten einzelne Flaschen des edelsüßen Weines 200 Euro und mehr.

Etwas günstiger sind die des 1729 gegründeten Champagnerhauses Ruinart produzierten Champagnerflaschen. 1765 wurde das Cognac-Handelshaus von einem irischen Offizier gegründet, bereits im 19. Jahrhundert wurden die Cognacs in die ganze Welt verschifft.

Die Luxussparte wurde 1854 in Paris gegründet, die zunächst durch exklusive Koffer und Reisegepäck bekannt wurde, und heutzutage begehrte hochpreisige Bekleidung, Schuhe, Schmuck und Parfüm im Sortiment hat, welches in mehr als 1200 Boutiquen angeboten wird. Audrey Hepburn war die erste Parfüm-Botschafterin. Ergänzt wird das Sortiment durch die Luxus-Uhren-Sparte, die sich auch im Rennsport stark engagiert.

Das Unternehmen profitiert vom zunehmenden Wohlstand in den Industrieländern, sowie wachsender Nachfrage in den Schwellenländern nach Luxusgütern. Seit Jahren zahlt man eine stetig steigende Dividende und passt so gut zum DRenta Ruhestandsfonds.

Über uns ist der DRenta Ruhestandsfonds ohne Ausgabeaufschlag erhältlich.

Traditionsgemäß gehört Siemens zu den ersten im Jahr die eine Dividende auskehren, in diesem Jahr sind es 4,25Euro je Aktie. Der größte deutsche Dividendenzahler ist hingegen gar nicht in Dax oder MDax enthalten. Die Reederei HAPAG Lloyd will eine Dividende von sage und schreibe 63,-Euro je Aktie zahlen, d.h. insgesamt mehr als 11 Mrd. Euro Dividende.

Der größte Teil der Gewinnausschüttung geht jedoch ins Ausland, wie an den chilenischen Großaktionär Vapores/Quinenco des Unternehmers und Bergsteigers Luksic Craig, an Qatar Holdings und an den Saudischen Staatsfonds. Man fragt sich, wie lange wollen sich die Deutschen die Gewinne noch entgehen lassen? Es wird Zeit für eine bessere Aktienkultur in Deutschland, um endlich ein Land der Eigentümer zu werden. Das versprach auch FDP Finanzminister Christian Lindner vor der Wahl, allerdings ist bis heute kaum etwas passiert, um den Vermögensaufbau mit Aktien zu fördern. Deutsche Aktionäre zahlen nach wie vor rund 50% Abgaben auf die ausgeschütteten Gewinne ihrer Unternehmen, wie Gewerbesteuer, Körperschaftsteuer, Solidaritätszuschlag und Abgeltungsteuer und ein zweites Mal Solidaritätszuschlag und ggf. Kirchensteuer. Es wird Zeit die Aktienrente mit Fakten statt mit heißer Luft zu füllen. Runter mit den Steuern, rauf mit den Freibeträgen, Bürokratie reduzieren, Digitalisierung voranbringen !

Wer nicht in Einzelaktien investieren möchte, kann auch über sogenannte Dividendenfonds, die sich zuletzt deutlich besser als Technologiefonds entwickelt haben, von den Gewinnausschüttungen profitieren. Gerne unterstützen wir euch dabei.

So wirklich neu ist die Idee ja nicht. Wir empfehlen seit

Jahren, Teile des Kindergeldes in einen Aktienfonds-Sparplan zu investieren, um

das angesparte Vermögen später für das Studium, Wohnung, Auto, oder Altersversorgung

zu nutzen.

Wer zuletzt 18 Jahre lang 100 Euro monatlich in einen weltweit anlegenden Aktienfonds, wie z.B. den DWS Akkumula, investiert hätte, hätte Stand Mai 2021 schon 52248 Euro Vermögen aufgebaut. Würde man dies bis zum Renteneintritt 68 stehen lassen, würde es bei 6% Rendite auf 962.416 Euro also fast 1 Million anwachsen. Damit könnte man sich 25 Jahre lang eine auskömmliche Zusatzrente von !!! 6076Euro monatlich gönnen.

Ob die CDU Generationenrente kommt, steht zwar noch nicht

fest. Fest steht hingegen, wer frühzeitig mit dem Vermögensaufbau beginnt, muss

später nicht die Altersarmut fürchten. Dies funktioniert ganz einfach mit einem

Sparplan in einen weltweit anlegenden Aktienfonds.

Gern unterstützen wir euch bei der Auswahl des richtigen

Fonds und günstigen Depots.