HSBC wurde 1865 gegründet, um den wachsenden Handel zwischen Asien und Europa zu finanzieren, und ist heute die größte Bank in Hongkong. HSBC ist auf Chinesisch als „Wayfoong“ bekannt, was „Fokus des Reichtums“ bedeutet. Neben Hong Kong wurde ebenfalls in London ein Büro eröffnet.

Die Hongkong and Shanghai Banking Corporation Limited, wie sie damals hieß, wurde von Thomas Sutherland gegründet, einem jungen Schotten, der in Hongkong für eine große Reederei arbeitete. Das erste Büro befand sich in der Queen’s Road 1, das auch heute noch der Hauptsitz in Hong Kong ist, das Bild zeigt das von Lord Norman Foster entworfene Gebäude. Das Bankgebäude als auch einige andere HSBC Standorte werden von zwei Löwen bewacht, Stephen und Stitt, die nach ehemaligen Managern benannt wurden. Wer die Löwen genauer betrachtet, erkennt den temperamentvolleren Stephen mit dem aufgerissenen Maul und den ruhigeren besonnenen Stitt.

Mit dem zunehmenden Handel expandierte auch die Bank immer weiter u.a. in Japan, Indien, Vietnam und Philippinen, um den Handel von Tee, Seide, Baumwolle und Zucker zu finanzieren. Unter Thomas Jackson wurde das öffentliche Finanzierungsgeschäft und das Kreditgeschäft für Infrastrukturprojekte ausgebaut.

Nach dem Zweiten Weltkrieg wurde die globale Expansion verstärkt, u.a. durch die Übernahme der British Bank of Middle East und der Hang Seng Bank, in der 80ern wurde die amerikanische Bank Marine Midland erworben. 1992 wurde die 1836 in Birmingham gegründete Midland Bank erworben. Durch die langjährige Präsenz konnte HSBC sein Geschäft in China immer weiter ausbauen und betreibt dort mehr als 100 Filialen, 2010 wurde der neue chinesische Hauptsitz in Shanghai eröffnet, 2017 erhielt man als erstes westliches Institut in China im Rahmen eines Joint-Venture die Erlaubnis für Wertpapiergeschäfte.

In Deutschland wurde die erste HSBC Filiale 1889 in der Hansestadt Hamburg eröffnet, aber die weitere Geschichte reicht sogar bis ins Jahr 1785 zurück, als das Handelshaus C.G. Jäger in Düsseldorf gegründet wurde aus dem später das Bankhaus C.G. Trinkaus wurde, das sich wiederum 1972 mit dem Essener Bankhaus Burkhardt & Co. zu Trinkaus & Burkhardt zusammenschloss und sich vor allem um vermögende Kunden kümmerte. Die Midland Bank die später selbst von HSBC übernommen wurde, erwarb 1980 T&B. Seit 2021 ist T&B nur noch eine Niederlassung der HSBC Continental Europe in Paris und soll nach aktuellen Plänen naher Zukunft an die BNP Paribas verkauft werden. Auch die Beteiligung am Broker sino AG, der sich vor allem an Heavy Trader richtet, soll verkauft werden. Sino besitzt auch eine kleine Beteiligung am aufstrebenden Neo-Broker Trade Republik.

HSBC ist heute weltweit in rund 60 Ländern aktiv und beschäftigt mehr als 200.000 Mitarbeiter. Die Bank ist breit aufgestellt in Retail Banking, Commercial Banking und Investment Banking, Von den rund 70 Milliarden USD Umsatz bleiben gut ein Drittel als Gewinn hängen. Die Aktionäre werden vierteljährlich mit einer attraktiven Dividende belohnt.

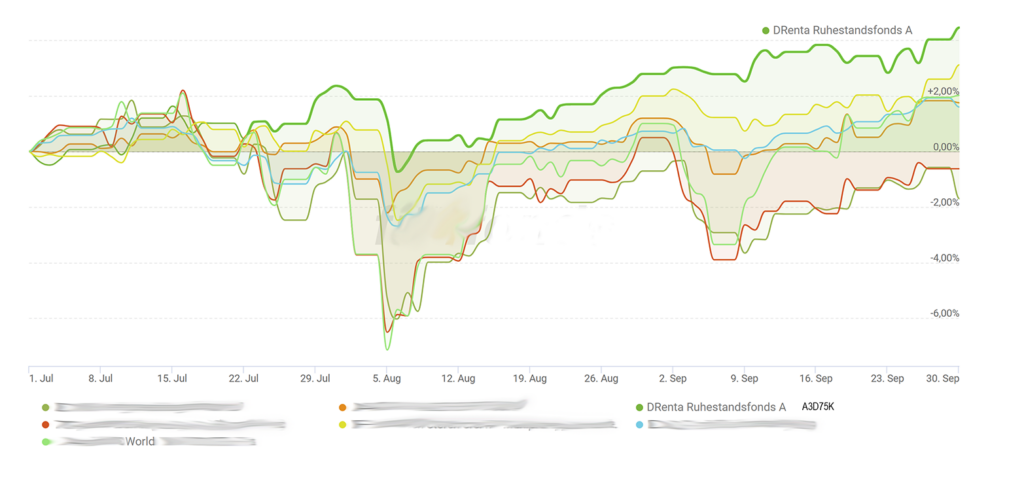

Der DRenta Ruhestandsfonds ist in die HSBC plc investiert. Die Ausführungen gelten lediglich der Information und sind keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf von bestimmten Wertpapieren. (Bild: Adobe Stocks Jose Luis Stephens) (JK)